揭秘:为何三四线城市没有崩盘房价越来越火爆?

楼市三大新现象:超级繁荣、房贷收紧、三四线火爆。目前全国市场整体呈现出再度繁荣的景象,这在历史上从未出现过。 一想到房市,我就陷入到一种浑身瘫软的状态,根本没有心思想房事。”这句够俗却也够到位的调侃在网上传为经典,它是否激发了你的共鸣和心悸?,对于楼市你想说什么?楼市三大新现象:超级繁荣、房贷收紧、三四线火爆。目前全国市场整体呈现出再度繁荣的景象,这在历史上从未出现过。 一想到房市,我就陷入到一种浑身瘫软的状态,根本没有心思想房事。”这句够俗却也够到位的调侃在网上传为经典,它是否激发了你的共鸣和心悸?,对于楼市你想说什么?

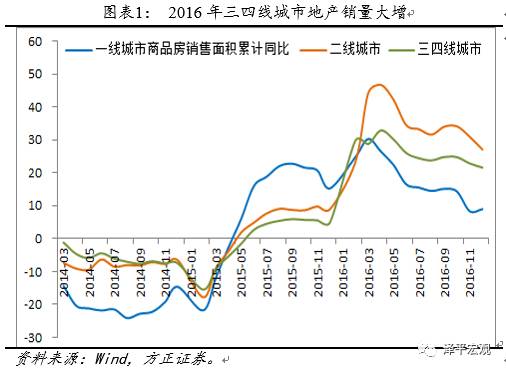

需要注意的是,在2015年全国商品房销量整体低迷的情况下,广东、浙江等地2015年商品房销售面积增速仍在20%以上,江西、江苏、湖南、广西、贵州、四川等地在10%以上;显然,这对其2016年的销量增速存在影响。综合2015-2016年的情况看,三四线城市商品房销量增幅居前的地区是浙江、江西、广东、海南等,增幅达50%以上;而辽宁、、陕西、、新疆等地区销量低迷,甚至为负增长。

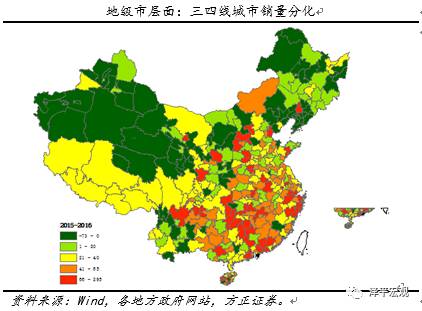

从地级市层面看,三四线城市地产销量分化更加明显。根据我们从地方网站上搜集的数据整理,在363个地区中(含部分省直辖县及县级市,未剔除一二线个地级以上地区商品房销售面积累计增幅在65%以上,其中有17个超过100%;有64个地区在40%-65%之间,有90个地区在20%-40%之间,有64个地区在0-20%之间,有89个地区在0%以下。

其一,大都市圈及部分核心二线城市周边的三四线城市,主要受益于核心城市限购及高房价的溢出效应,以及去库存政策。比如,珠三角区域的惠州、东莞、佛山、珠海、江门、汕头、汕尾等地,2015-2016年累计增幅多在80%以上;长三角的嘉兴、湖州、镇江、宁波、台州、马等地,累计增幅在70%以上;京津附近的,累计增幅在50%以上;厦门附近的漳州,累计增幅均超过55%;合肥附近的六安、武汉附近的孝感,累计增幅超过80%。

其二,传统农民工主要输出区域、且自身资源条件较好的三四线城市,受益于去库存政策刺激+农民工回流或农民进城购房,加之基数小的影响。比如湖南的邵阳、怀化、郴州、永州、岳阳、衡阳等,江西的萍乡、宜春、吉安,安徽的阜阳、安庆,四川的内江、宜宾、泸州,广西的南宁,累计增幅多超过60%,甚至超过80%。

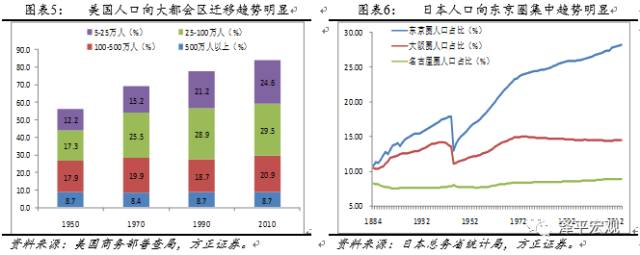

国际经验表明,人口迁移的第二个阶段是从农村和三四线城市向一二线大都市圈及卫星城迁移,三四线人口面临迁入停滞,大都市圈人口继续增加。我们在《房地产周期研究》、《人口迁移的国际规律与中国展望:城市的胜利》、《控不住的人口:从国际经验看上海等超大城市人口发展趋势》等多篇报告里研究了美国、日本、韩国等先行经济体人口迁移及城市化发展经验。国际经验表明,人口迁移的第二个阶段是从农村和三四线城市向一二线大都市圈及卫星城迁移,三四线人口面临迁入停滞,大都市圈人口继续增加。我们在《房地产周期研究》、《人口迁移的国际规律与中国展望:城市的胜利》、《控不住的人口:从国际经验看上海等超大城市人口发展趋势》等多篇报告里研究了美国、日本、韩国等先行经济体人口迁移及城市化发展经验。

第一阶段,人口从农村向城市迁移,一二线和三四线城市都有人口迁入,这可能跟这一阶段产业以加工贸易、中低端制造业和资源性产业为主有关。

第二阶段,当城市化处于中后期时,人口从农村和三四线城市向一二线大都市圈及卫星城迁移,三四线人口面临迁入停滞,大都市圈人口继续增加,集聚效应更加明显,这可能跟产业向高端制造业和现代服务业升级,以及大都市圈学校医院等公共资源富集有关。

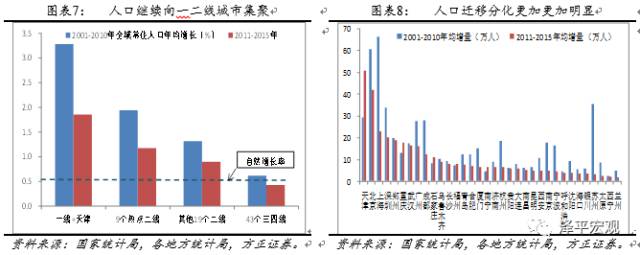

但2011以来,在东部地区的外来务工人员部分回流部地区,人口主要迁入大都市圈和部分二线核心城市。虽然人口向大都市圈及部分核心城市迁移集聚速度整体放缓,但趋势未改;而三四线样本城市从之前少量净迁入变为净迁出,人口更多依赖自然增长。但2011以来,在东部地区的外来务工人员部分回流部地区,人口主要迁入大都市圈和部分二线核心城市。虽然人口向大都市圈及部分核心城市迁移集聚速度整体放缓,但趋势未改;而三四线样本城市从之前少量净迁入变为净迁出,人口更多依赖自然增长。

在人口强力调控下,、上海行政区域内的人口可能在短期增长放缓,但在其周边行政区域的人口增长会很快,比如周边的市三河市燕郊镇从2010年的29.2万人快速增至2015年的约75万人。并且,天津、深圳、广州或部分受益于上海人口强力调控,近几年人口大幅增长。在人口强力调控下,、上海行政区域内的人口可能在短期增长放缓,但在其周边行政区域的人口增长会很快,比如周边的市三河市燕郊镇从2010年的29.2万人快速增至2015年的约75万人。并且,天津、深圳、广州或部分受益于上海人口强力调控,近几年人口大幅增长。

因此,我们在2015年提出“一线房价翻一倍”,房地产周期长期看人口,短期看金融和土地,直观看库存。这可以解释2015-2016年中国房价的区域分化严重,以前“区域均衡发展、控制大城市规模、重点发展小城镇”是不符合城市化发展基本规律的。

自去年末中央提出推行“人地挂钩”、建立促进房地产长效机制以来,热点城市的相展不及预期,目前限购限贷、房贷优惠折扣上浮等短期调控政策只是把需求推迟。比如,在《市2017年国有建设用地供应计划》中,商品住宅用地计划仅安排260公顷(含自住型商品房用地83公顷),比2016年的850公顷骤减近七成。

2月28日,中央财经领导小组第十五次会议时指出,建立促进房地产市场平稳健康发展长效机制,其中一个亮点是要调整和优化中长期供给体系,实现房地产市场动态均衡。

从土地制度上看,城市土地供给规模由制定的中长期土地利用规划、五年土地利用计划、年度土地利用计划等确定,一旦中长期土地利用规划和相关城市总体规划确定总量,除非进行修订,否则土地供给将受到严格。如果长效机制建立不理想,2017年底-2018年上半年一线和部分二线房价或将面临新一轮上涨压力。

从总体上讲,三四线城市之所以地产销量分化明显,主要在于三四线城市的范围广、数量多、情况各异。

由于并无明确的城市分线标准,学界和市场通常把三四线城市视作除一二线以外的其他地区。当前,除4个直辖市外,我国有334个地级行政区域(含276个地级城市、10个副省级省会城市、5个计划单列市),2850个县级单位(含921个市辖区、361个县级市、1397个县、117个自治县)。大部分县级市隶属于地级以上城市,但仍有一些隶属于地区或盟或自治州等其他地级行政单位。

这意味着如果仅以地级城市论三四线城市,三四线个左右。如果加上县级市,三四线个以上;再考虑县,则有2000个以上。

在数量庞大、情况各异的划分下,三四线城市内部分化是必然的。以地级城市论,260-270个三四线个表现不错的三四线城市常正常的;如果从县级层面论,出现500个左右与三四线整体发展趋势不一致的县级市或县也是很正常的事情。

并且,三四线城市内部差异也很大。一个地级市既包括城区、市区(市辖区),还包括下辖县(县级市);在县内部,既包括县城,还包括下辖建制镇。比如,根据浙江省数据,2016年11月末全省可售商品房库存去化周期为12.1个月;其中,11个设市市区平均为10.5个月,54个县(县级市)为14.7个月。分设市市区看,绍兴去化周期为15.2个月,丽水则为8.3个月;分县(市)看,有46个县(市)商品房去化周期在20个月以内,有6个在20-24个月,有2个县在24-30个月。

在农民工回流背景下,内部分化足以可以解释除大都市圈周边的三四线年还有一些其他三四线城市地产销量火爆。否则以三四线人口再集聚或逆城市论,难以解释三四线城市内部的明显分化。

比如,在同样是传统农民工输出大省,为什么2015-2016年江西商品房销售面积累计增幅高达54%(扣除二线%,而四川、湖北则不到30%,重庆只有23%。并且,在一个省内部,各地区的差异也很大,比如2015-2016年江西的萍乡市累计增幅高达140%,景德镇市累计增幅则不到2%。

总之,三四线城市内部分化明显,并仍将持续,一些城市逐渐脱颖而出成为热点三四线城市。就如同在二线年房价涨幅分化也非常明显。比如,合肥、厦门等二线城市暴涨,但沈阳、、等二线城市涨幅很小、甚至不如一些三四线城市。

总的来说,在人口迁移趋势上,我们维持人口向大都市圈及部分核心二线城市迁移趋势不变,并强调在农民工回流背景下三四线年三四线去库存超预期,部分城市补库存有助于投资改善

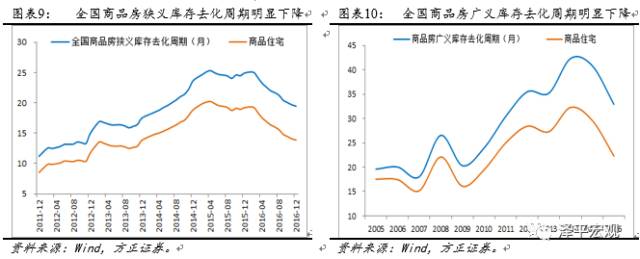

在狭义库存方面,2016年末全国商品房待售面积(现房库存)为6.95亿平方米,较2015年末下降3.2%;其中,商品住宅待售面积为4.03亿平方米,较2015年末下降11%。以待售面积/12月均现房销售面积计算,2016年末全国商品房可售库存去化周期为19.5个月,较2015年末下降5.6个月;其中,商品住宅可售库存为13.9个月,下降5.3个月;非住宅可售库存为43.6个月,下降6.9个月。

在广义库存方面,原则上以累计新开工面积减去累计销售面积计算,并扣除非住宅的自持部分(假定比例为30%)。2016年末全国商品房广义库存为43.2亿平方米,较2015年末下降1.3%;去化周期为32.9个月,下降7.9个月。商品住宅广义库存为25.4亿平方米,下降7.8%;去化周期为22.2个月,下降7.3个月。非住宅广义库存为17.8亿平方米,上升9.8%;去化周期为107.6个月,下降13个月。

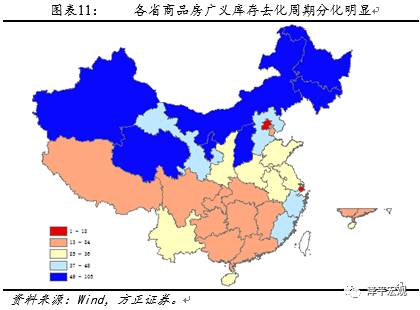

从省级层面看,东北、西北地区广义库存高企,中南、西南地区库存较为合理。东北、西北地区多数省份去化周期最长,去化压力大;其次是浙江、福建、、甘肃;再次是云南、山东、江苏、安徽、陕西等地;广东、广西、江西、湖南、湖北、四川、贵州、重庆等地区的去化周期则比较合理。

从政策上看,房地产去库存政策对销售的影响将边际下降。根据2月23日住房和城乡建设部相关负责人介绍,在去库存方面,今年各地将总结经验,继续鼓励、引导农民工和农民进城安居;从政策上看,房地产去库存政策对销售的影响将边际下降。根据2月23日住房和城乡建设部相关负责人介绍,在去库存方面,今年各地将总结经验,继续鼓励、引导农民工和农民进城安居;

从各地实际情况看,辽宁、等地区因人口外流等去库存乏力,广东等地区已完成去库存任务。2016年广东、浙江等省大幅超额完成去库存任务。广东省2016年化解商品房库存面积2197万平方米,大幅超额完成全年化解250万平方米的工作任务,去库存周期为11.2个月,比2015年底缩短了6个月;其中商品住宅狭义库存去化周期降至6个月左右。

但从整体看,以简单算术平均值计算,1-2月三四线城市房地产成交量同比增速为38.0%,保持快速增长,但低于2016年12月的42.8%;从月日均成交量合计同比看,1-2月,46个三四线年全国房地产投资增速至4%、上半年5%。2016年底市场对2017年房地产投资预测普遍悲观,大部分预测均为负增长,我们在《为什么我们对2017年房地产投资预测不悲观?》报告中,基于基本结构法(土地购置费+房屋施工面积*单位建安成本)、细项结构法(土地购置费+建筑工程支出+安装工程支出+设备工器具购置支出+其他)、地区结构法(一线城市+二线城市+环一线的三四线城市+其他三四线城市)等三种方法,预测今年房地产投资增速在2%-3%左右。