��Ƶֱ�����棺ȫ�汬��������������δ���Ļ���

��������ע��������Ƶֱ���ķ�ڣ���Ѷ�о�Ժȫ���̵����䷢չ���̡���̬����֣�����δ���ķ�չ������������ȷ���жϣ����ο���ȫ�Ĺ���Լ12000�֡�

������Ƶֱ���ı������Ʋ��ɵ������������ϸ����������ӭ���߸���ʱ�̡������Ǵ��û��������������ʱ���ӿ�룬�Լ�����ƽ̨������볡����Ԥʾ�������ҵ�Ѿ������ջ�ļ��ڡ�����ͬ���ǣ��ڷ�������˭������վ�Ϸ�ڡ�

����ƽ̨��ľ������������£��伤�ҳ̶Ƚ�������������“���Ŵ�ս”�ոչ�ȥ��O2O��Ǯ����ս��ԭ����ϡȱ������������Դ���Եø�Ϊ�������������߶��ԣ��Ȼ�Ǹ�����Ϣ��������ζ���и���ķַ��ͱ���������Ҳ��ζ��һ���µĺ����������ڿ�����ͻΧ�Ļ������ˡ�

����ֱ���·�ڣ�������η�����

����һ����Ƶֱ��ȫ�汬��

�����Ӵ����ı��ʶ��ԣ���Ƶ�������˽������������Ȼ�����ƣ���̬���ḻ����Ϣ����Ԫ���ܳ��ظ�Ϊ�ḻ����С�ֻ������������������Ϣ�������������ƣ���Ƶ��ҵ�ı���������ͼ�����ݲ�ҵ��

�����ع˻�������Ϣ������ʷ����Ϣ�Ĵ��ݷ�ʽҲ�����������֡�ͼƬ����������Ƶ�ķ�ʽ�ݽ������Ż���վ����ͼʱ����������ר����Ƶ��վ�����𣬻�����ƽ̨��Ϣ�����ڲ��ϵ����ݽ��Ĺ����У���Ƶ������ḻ�����ݡ�����Ч����Ϣ��ȡ��������

����

������������Ϣ������ʽ�ݽ�ͼ

������ij�̶ֳ��϶��ԣ�����Ƶ��̬��ӵ��̬�ȣ�ҲӰ���˲�ͬ�Ļ�����ƽ̨�ں��ڵķ�չ�����Ż�Ϊ�����������ӵ����Ƶ���Ż�����Ȼ�����˽Ϻõķ�չ��ͷ������Ѷ���Ѻ��ȴ�ͳ�Ż���˾������Ƶ��ӵ���̶����Ż��Ļ�Ծ�����߳��ָ߶ȵ�����ء�

��������Ƶ��ҵ��չ�ںϵĹ����У���“����”Ϊ������UGCģʽҲ��һ���������û��������������Ļ����ԡ�������Ƶ��ҵ������һЩϸ���������Ƶ��վ��ƽ̨��������YY��9158�ȹ�˾����̽����ֱ���Ļ�����Ƶģʽ��Ϊ�û��ṩʵʱֱ�����ݣ��Ӷ�Ӯ���˲���ϸ�������û���ϲ����

�����봫ͳ��Ƶ��ȣ���Ƶֱ������������Ժ��罻���ԡ��ƶ�ֱ���ı���ʹ��Ƶֱ���Ļ����ԡ��罻�������Է���õ��˽�һ������ǿ����Ƶֱ���ܹ�����Ч�ķ������罻���ܡ��ƶ��罻����İİ��“ֱ��”��������λ�ã����ƶ���Ƶֱ����������ս�Բ��棻�罻ý��ƽ̨��������һ�¿Ƽ������Ƴ�ֱ�����ܡ�

����������������ѶҲ����Ƴ�����Ѷֱ�������ֱ������ƽ̨��ǰ���������ֺ����Ƿ�˿ֱ��������רע������ֱ��������Ͷ�ʵ�����ֱ��������ֱ���ȣ���ͬ��������Ѷֱ���������Ÿ�������ƶ��罻ƽ̨����֣���Ƶֱ�����罻ʱ����Ȼ������

����

������Ѷ����ֱ��ƽ̨

����2016����Ƶֱ����ȫ���ƶ����ͷ����ֻ�����ͳֱ����վ�ķ�չģʽ��Ҫ������Ϸ���㳡������̽�յ�����֮�ϣ�ͨ������������롣������������Periscope��Facebook��ֱ������ķ������Լ���������Ѷֱ�������ֱ���ȳ����罻ƽ̨�ļ����ӳ�͡�����Ϊ����������ֱ��APP��������Ƶֱ��ȫ��ע���罻���������罻��ϵ���˿��ϵ������ֱ����Ȼ��ֱ��ȫ��������ڡ�

�����ƶ���Ƶֱ�������ϸı���������������ӷ�ʽ������Ӫ��ĸ����ʻ����������Ԫ����ֱ������������ȫ���������������ķ�չ���ƣ��ܵ����ڶ�90��00���û����������Ѿ��Ʋ��ɵ���û����Ԥ��ֱ�������ᵮ����һ������Ӧ�á�

����������Ƶֱ�����ݽ�

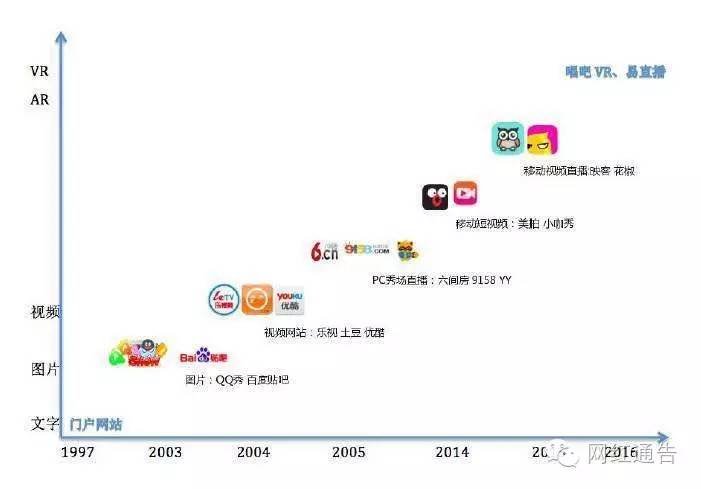

�����Ӳ�Ʒ��̬������������Ƶ����ֱ������������������й�������ı�ֱ�����Dz������й�������ʷ������ģ����տ���������һ���ֳ�ֱ����Ҳ�ǵ�һ��ͨ��������ȫ����ת������ʢ�䡣

�����ӵ���ֱ����������ֱ�����м��߹��˽�20�ꡣ������ֱ��������ʽ�ḻ�������ԡ�ʵʱ��ǿ����ȴ�ͳ����ֱ���������˼ʴ����ʹ��ڴ������ص㡣YY��9158�ȹ�˾ֱ������ģʽ�����𣬱�־�Ż�����ֱ����ʽ����ֱ��1.0ʱ�������ż�������չ��������ȥ��ʮ��以����ֱ�����������ε���������������VRֱ����4.0ʱ����

����2.1ֱ��1.0ʱ����PC�㳡ֱ��

����2005�꣬���ڻ�������ҵ���ٳɳ�����Ƶ��վ����������ս��רע��İ������Ƶ�罻��9158���ͻ�𣬴�������Ƶ��������չΪ����Ů����Ϊ���ĵ��㳡��

����ͬʱ��YY���������������㳡ֱ�������乫��ģʽ�µ�������ˮ���꣬��Ƶ��վ���䷿ת��ΪǩԼ�������㳡ģʽ��Ŀǰ��PC�㳡ֱ���Ѿ��γ���“YY+9158+���䷿”���ȶ���֣�����ǩԼ������������Ʒ����Ϊ���ij���ӯ����ϵ��

����2.2ֱ��2.0ʱ������Ϸֱ��

����2014�꣬YY������Ϸֱ��ҵ���������ֱ����ͬ�궷����Aվ���������߳�Ϊ��Ϸֱ�������˫��ͷ��2015����������顢��èͨ����ռ������Դ���ڽ����������ȷ�ʽ������ռ�г���

���������ڹ�����Ϸ�г���ģ�Ŀ������ţ���Ϸֱ�������˳��ߵ���������Ȼ��Ϊ�羺��ҵ�в��ɻ�ȱ�Ľ�ɫ���羺����Ƶ������Ϸ�û�ճ�Ըߣ���Ϸֱ���߱���ǿ��ʱЧ�Ժ����ԣ�����Ϸֱ����Ϊ��ͳ�㳡����ĵڶ�������ս���ĺ���ԭ��

����2.3ֱ��3.0ʱ�����ƶ�ֱ����������“ֱ��+”

����2015�꣬���ڵ��ƶ���Ƶֱ��ƽ̨����������֣���ӳ�͡���������ֱ��Ϊ������APP�ܵ����ڶ�90��00���û�����“���”��“����”��Ϊֱ���������⣬�����Ѿ��Ʋ��ɵ���

�������������ֻ�����������ķ�չ����Լ�ƶ�ֱ���ļ���ƿ������ͻ�ƣ�ֱ�����ż�������͡���Ŀǰ�ƶ���Ƶֱ�����ֳ���ǿ�������������û�ճ����������Ƶֱ������ȫ��������“�����濴�沥”���ƶ�ֱ��ʱ����

����

����5��4�գ�����ǿ��ӡ�����㡶�������á���ͨ������ֱ��ӡ��Ƭ����������500��

����������Ƶֱ�����������ڹ̶�����������������“ֱ��+”��Ϊ�µķ�չ���ơ��������Ѳ�ҵ���ȵ���¡�ʳ��ס�������Ļ�������������ת�ƣ�ֱ��ƽ̨����㷺��������ҵ������Ƶֱ�����뵽Խ��Խ���ϸ����ҵ��

����������ֱ����̬�������������ݳ���ֱ��������ֱ�������ս�Ŀֱ���ȡ�Ӧ�ó����Ķ�Ԫ��Ҳ��ζ����ҵģʽ���ؿ���ͨ�����ز�ͬ��ϸ����ҵʵ��ӯ��ģʽ�Ĵ��¡�

����2.4ֱ��4.0ʱ����VRֱ��

��������Facebook��Sony�ȹ�˾��VRӲ�������ϵĽ�����VR������Ļ������̨ǰ��VR����Ƶֱ���Ľ�Ͻ���Ϊ��Ƶֱ���������һ����ڡ�

��������ͨ��Ƶֱ��ƽ�滯���ص���ȣ�VRֱ�����ñ�ƽ��ͼ���ñ����ͷḻ���û��ܹ�������ֱ���ֳ��Ļ����У�������龰�������û�����Ȥ�ͻ�������������ʵ��ֱ��������������

����

����2015��10��28�գ�NBA��������Ļ��������ھ�������ʿ���°¶������ɵı����ϣ�NBA��һ��Ϊ�����ṩ��VR��������ʵ��ֱ����

����

����NBA��VR��������ʵ������¼�Ʊ��������ž��ʼ���

�����ڹ��ڣ����Ƽ�����VR����ֱ�����������ݰ����й����Ҷӡ��г���������Э������ҵ�����������ȹ��ڼ���������Ҫ��������������ֱ���ڽ��ڵı�����չֱ����������VR������ʵ�����ƶ�ֱ����VR�������״���ײ��δ��VR������ֱ������ij���Ӧ�ã��Ʊؽ���Ϊ��Ƶֱ����ҵ�ṩ����Ŀ����ԡ�

����������Ƶֱ��Ϊʲô��ô��

������Ƶֱ���ı������ڶ��������ۺϴٽ��µĽ������ֱ����չ���ⲿ����������ֱ���Ŀ����ռ��벻�������������������Ӷ���������ҵ�ɱ����û�ʹ�õ��ż������羺��ҵ��ֱ�������������빲�Ĺ�ϵ����ͳֱ��Ӧ������Ϸֱ����չ������2016��������ʽ�Ͷ���ƶ�ֱ����ҵ��������ֱ���IJ�ҵ�����̡�

�������ⲿ������������Ҫ��������������������ֱ���ķ�չ��

����3.1“����”�ӳ�

�����κ�����Ʒ���ͻ���ͽ�ʽ��չ���벻�������ļӳ֣����ſ����ٶȡ������ֻ�Ӳ����������Ϊ���ݵ������ʹ����ṩ�˸��õĻ�����

����4G���缰WiFi���ռ�ֱ�ӽ����������ż����������Ǹ�Ը���ڸ��ֳ�����ֱ�����������Ż�������������Ƶ���ݵ������ɱ����û����ѵijɱ��������֡�����������Ƶ�������ڵ�ֱ����Ƶ�����˷�չ�Ļ�����

����

����2015��1-12��4G���ʡ�������Դ�����Ų���

���������û�ʹ��ֱ����Ʒ���ż��ܵͣ�����Ƶֱ��ƽ̨���ϴ�����Ҫ��ȴ���͡���Ƶֱ����ʵʱ��˳����ֱ�������������������ֱ������Ӳ���豸������������ͷ������Ӳ�����ƶ˴洢��CDN�����Ľ�һ����չ����ֱ�����������ֱ�����̸�˳����

����3.2���鹲��

�����羺����ֱ������Ϸ����������Ϸ��ҵ�Ѵ��ںܶ��꣬����������ֱ�����ռ�����ӭ���˵羺��ҵ�Ĵ��졣ֱ���õ羺��Ϸ���ƽ��Ҳ��Ϊϲ���羺��Ϸ����Խ��Խ�࣬�����������˹ۿ�ֱ����ͨ��ֱ��ƽ̨����ҿ���ʵʱ�عۿ�������ҵ���Ϸ�����������ģʽ�ܵ����������˵���Ŀ�ͻ�ӭ��

�����羺����Ƶֱ���Ľ�ϣ�ʹ�õ羺���ͼ�ֵ�������ķ��ӣ���ͳ��ֱ��ƽ̨��Twitch��YY�ȶ�������Ϸֱ����������������ص���������ʾ��ʹ��ֱ������Ⱥ��72%������羺��Ϸ��88%���˾������羺���ݡ��羺���ݲ������������ԣ�����ͼ�ֵ���û��ڲ�����Ϸ��ʱ����ȻԸ��ۿ�ֱ�������нϸߵ�ճ�ԡ�

����3.3�ʱ�����

����ֱ����һ����Ǯ����Ϸ������Ϸֱ��Ϊ������Դ���Ҫ��ߣ�ÿ�¿�������֧���ߴ���ǧ��ͬʱ���������Ѽ���Ϸ��Ȩ�ѵȣ���ҪͶ��������ʽ�

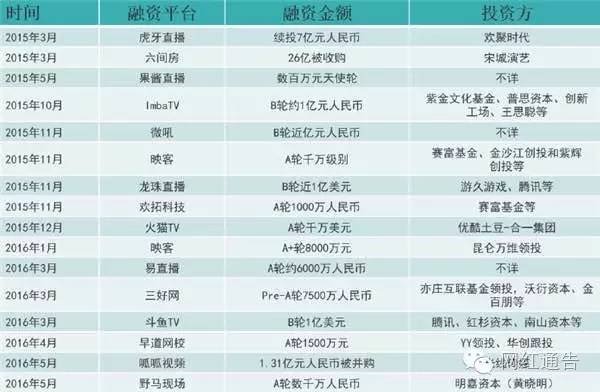

��������Ŀǰ����Ӫ������ֱ����ӯ����Ȼ�ǿɹ۵ġ�����ʱ����˾�IJƱ���ʾ��ȥ����ļ���������ע�ʵĻ���ֱ��Ӫ��ͬ������152.2%�����ݻ���֤ȯԤ����2020��ֱ����ҵ�г���ģ����2015���120��������1060�ڡ�

��������Ϊ�г�ǰ������������ԴԴ���ϵ��ʱ�����ֱ��Ӧ�á���ѶͶ�ʶ���ֱ����Ѹ�ٿ�ͨ����Ѷֱ����360���ܺ�t�չ��˻���ֱ����С��CEO��Ҳ�������ƶ�ֱ���IJ�Ʒ����ص�Ӳ��������֮�⣬��������ֱ��Ӧ�û�ø߶�Ͷ�ʡ��ݲ���ȫͳ�ƣ�2015������������16��ֱ��ƽ̨��ô���ǧ�����ڲ��ȵ�Ͷ�ʣ�

����

�������ڲ����أ�ֱ����Ʒ�����Ծ������������Ӯ���û���ϲ�����Ͽ�

������Ƶֱ����Ʒ������������ݶ��ԣ������״�����У��ż�Ҳ���ͣ�һ�������Ϳ������ɽ���ֱ����ֱ�����ݵ���ʵ����ḻ�ԡ���������벻ȷ���Ե�Ԫ�أ��������Ǹ������עֱ����

����3.4���ż�������

������Ƶֱ���������ż����ͣ��û������ɽ���ֱ��״̬�������л������������˼����ż��ͳɱ�Ҫ�����������ܹ����ɺͱ�ݵ�����������ֱ����Ƶ��

����

�������ֱ����ӳ��ֱ������

����ֱ�������ݷdz���Ƭ�������Ի��ֻ���ֱ��ƽ̨����ʱ�и��ָ�����ֱ������������ѡ��ۿ�����Ƶֱ����������ȥ���Ļ������κ��˶������ɵر����Լ���ֱ����Ƶ�������˲���������Ч;��֮һ���ڴ�����ḻ��е�ͬʱ���ù�ͨ����Ч�ʡ�

����3.5��ʵ����ḻ��

����ֱ��������ȷ�����ȣ���ʱ���ֱ������Ƭ�Σ�����ʵ�����ij�������ǰ��������Ȼ����“��ͼ������”��ʱ�������������Ƶֱ�������汸����̬��ʱ��Ʒ��ḻ���ص㣬չ���ڹ�����ǰ����Զ��ʵʱ�ġ����ʵ����ݣ�����������ѡ�

����3.6�������벻ȷ����

����ʵʱ��������Ƶֱ������Ȼ���ơ�ʵʱ������Ҫ��֮�Ե�Ļ����ʽ���ù��ڲ��뵽ֱ���У������侳�и�ǿ�ҡ���Ϊ����Ƶ����ֱ��ƽ̨�������罻���ԣ������γ�����ƵΪ�ڵ��������

����

������������������ֱ��

�������˲�����˵����“������ֱ���л���ʱ���о����˸����Եķ������������ᣬ���������ڹ�ͨ�ϵ��ش��չ��Ҳ���������Ǿ���һ����»��ᡣ”���˻�����ǿ֮�⣬ֱ�������в���Ԥ���ԡ�

�����봫ͳ�IJ�����Ƶ��Ŀ��ͬ������Ԥ��ֱ������һ��ᷢ��ʲô�����������Ż���ֱ��������ֱ�����ռ�����������������ǵ�����������

����3.7ֱ������Ⱥ��

����������˹ۿ�ֱ����Ϊ�����˻���ij����������ȤȺ�弯����һ����������γ���Ⱥ���������Ǿۺ���һ�����Ȥ���Ƕ��ֶ����ġ�

��������ϲ�����۵���Ů�����Ǿ������㳡ֱ��������ϲ������Ϸ�����˴���Ϸ������������Ϸֱ��������ϲ���������ǣ�����������������ֱ����

����ֱ����������Ⱥ�����ܺõص����˴�һ����ԣ����������ǵ��罻�����ý��ѻ�����ø�����Ȥ��

����3.8�û�ϰ�ߵı仯

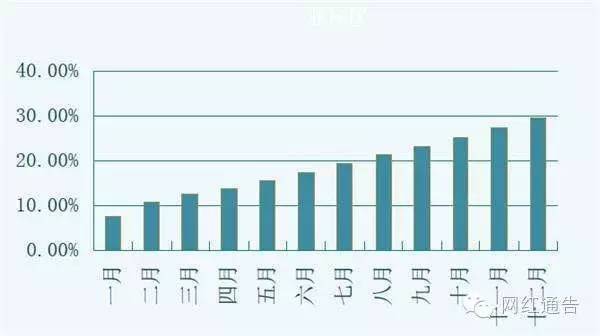

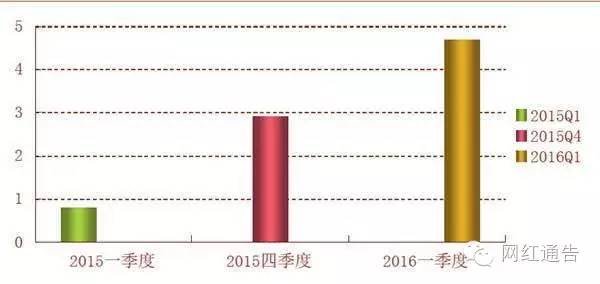

����ֱ���𱬵���һ������Ҫԭ�����û�ϰ�ߵı仯��Ŀǰ�û�����ֱ�����ڵĶ���Ƶ�ۿ������ڷ�����������������Ϊ��������������һ���ȲƱ�������ʾ�����վ���Ƶ��������4.7�ڴΣ�ͬ������489%�����ϼ�������64%��

����

�����������վ���Ƶ����������λ���ڴΣ���������Դ����һ���ȲƱ���

������Facebook������2016����һ����ͬ����ʾ���û�����Ƶ���Ӱ���������2015��ף�Facebook�ϵ��վ���Ƶ���Ŵﵽ80�ڴΣ�����7���·�һ�����ٶ��������û���Ȥ�ı仯Ҳ��Ȼ������ز�Ʒ��̬�ı�����

������Ƶֱ��������������

���������罻������վBuzzFeed������һ���ľߴ����ʵ�飬Ϊһ�������������������������ܹ����ܶ�á�ʵ��ͨ��Facebook����ֱ������߷�ʱ��һ����80������ͬʱ�տ���

����

�����ġ���Ƶֱ������

����4.1������Ƶֱ������——��λ�������罻��

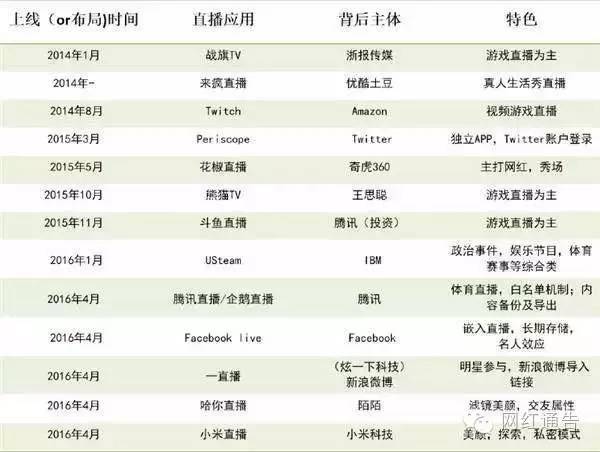

�������������ṩֱ������Ĺ�˾�ǣ�Justin.tv��Blogtv��Stickam��Mogulus��������Ustream��Justin.TV֪������ߡ�Ustream.tv������2007��3�£���ֱ���ֳ���Ŀ�ͻ�����ơ���Justin.tv����ǿ�ͨ��ֱ������ʵʱȺ���������վ�����Ź�ģԽ������ҲԽ����Ԫ��

���������ֱ��ƽ̨��������Ʒ��ḻ��������ֱ����վ��λ��������ֱ��ƽ̨����ɫҲ�ڲ����ԡ�2011��6�£���Justin.tv����Ϸ����Ƶ���ֲ���۽��ڵ�����Ϸֱ������վ“Twitch”��Twitch���ǹ�������Ϸֱ���ı��档

���������ƶ�ֱ���Ļ�����2011���ѳ��֣���ʱSkype�չ���Qik�ƶ���Ƶ���Ѿ��ṩ����ý����Ƶ����Ѹ�ٻ��500���û����������ֻ�Ӳ�������������������谭����û�������ƶ�ֱ�����˳���

�����ƶ�ֱ����Ӧ�����Ż�������˾�IJ��ֲű�ô��ڻ���������ѷ��10�������չ���Ϸֱ��Twitch��Facebook��Twitter���������ƶ�ֱ��Ӧ�ã�������IBM�չ�������Ƶֱ��������Ustream���Լ��ȸ輴�������ṩ��Ƶֱ�������YouTubeConnect�����Կ�������Ƶֱ����Ϊ��������˾���罻Ӧ����һ�ŷdz���Ҫ�����ӡ�

������������˾��ֱ������������ʹ��Ƶֱ����ҵ�ľ�����Ϊ���ң���ͬʱҲ��ζ�ţ���һ��ҵ����������Ϊ���ҵ���̭���Σ��ܿ����ּ���ƽ̨����ҵ��ϸ������Ķ����ޡ�

�������˲����ۺ�������⣬����Ϊ�������罻ƽ̨���۵����Ǻ�֪�����û���������ֱ��Ӱ������Facebook��ϧ�����Թ������Ǻ����ݴ�����ʹ��ֱ�����ܡ��罻ý���ֲ�����е���������������Դ��������Ȼ�ȵ����������Ƶֱ����ҵ�������ơ������罻ƽ̨��ֱ��Ӧ�õ��ƹ㣬������Ƶֱ��������Ϊһ���������罻��ʽ��

����4.2����ֱ���г�——ȫ�汬�������������캣

������ͳ��Ƶֱ����Ҫ��������Ϸ���㳡���������㳡����9158��YY���㳡��ֱ��ƽ̨Ϊ��������Ϸ���Զ��㡢����ֱ������������Ϸ�羺ֱ��ƽ̨Ϊ������ֱ����ҵ������Ӫ��г�ദ����״һֱ������2015��ĩ��

��������ӳ�͡��������ƶ�ֱ��ƽ̨�ij��֣�“ȫ��ֱ��”��“�ƶ�ֱ��”��“��Ƶ����”�ȸ�����������ע������ֱ���г�������ȫ�汬��ʱ�ڣ���Ƶֱ���������ڶ�Ԫ����չ��������Ϸ�ࡢ�㳡�ࡢ������ʱ�����Լ�������ױ���������������ƾ������ڵĴ�ֱ�����ࡣ

��������Ŀǰ���й����ң���������ֱ�����г���ģԼΪ90�ڣ�����ֱ��ƽ̨�û������Ѿ��ﵽ2�ڡ����˶��㡢������ӳ�͡�����������ԭ��ֱ��Ӧ�ã����ġ����ġ�Bվ�ȸ�����Ƶ����Ҳ��Ƕ��ֱ�����ܡ�

����

����ע�������ݽ���������ֱ��ƽ̨��������Դ��������ѯ

������iiMediaResearch������ʾ��2016���й��ƶ�ֱ��ƽ̨�ۼ������������Դ�ͳ����Ϸ���㳡��ֱ��������ռ�Ƚϸߣ�YYƾ����������������24.4%�����Ⱦӵ�һ����KK���졢ӳ�͡�����ֱ���ȷ�������ֱ��ƽ̨��ʹ����ȺҲռ��һ������������ȫ��ֱ��������ֱ���ֳ��ӹ̶����������ⳡ�����죬�������༰���ֱ��ƽ̨����Ϊ�ƶ�ֱ�������ơ�

����

����������Դ��iiMediaResearch

����YY�뻢��ֱ��ͬ���ڻ���ʱ�����µ�ֱ��Ӧ�ã���33.8%�����������ƶ�ֱ������ռ���ȵ�λ����������ζ��ֱ������Ѷ���2014������Ķ���ֱ�����̶�����ʱ��Ծ��Ϊ�ƶ�ֱ��ƽ̨�ڶ���

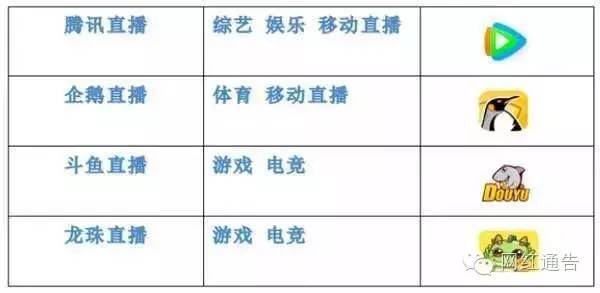

������ͳ�ƣ������⻥������˾����ֱ���������ҵ���٣������ڽ���4�£�Facebook����Ѷ��İİ��С��������ֱ��Ӧ�ã�ֱ������������������캣ģʽ��˭����Ϊֱ������İ������д��۲졣

����

�����塢��ֱͬ��ģʽ�ص�

����ֱ��ƽ̨�����˴�PC�㳡ֱ������Ϸֱ�����ٵ�������ֱ�����ƶ�ֱ���Ĺ��̡��ڴ�ͳ�㳡ֱ��ƽ̨�У�YY��9158�����䷿�������£�����Ϸֱ���������ʱ���ע�룬���������顢ս�졢��è�������γ�һ����ǿ�ĸ�֡�

�����ڷ����ֵ������£��ƶ�ֱ�����ͻ���γ�ȫ��ֱ��֮�ƣ�ֱ��ƽ̨��磬���㻧�⡢�������Ƽ��ȶ������������ֱ��ֱ�������Լ������������ó��㷢չ��

����5.1��ͳ�㳡ֱ��

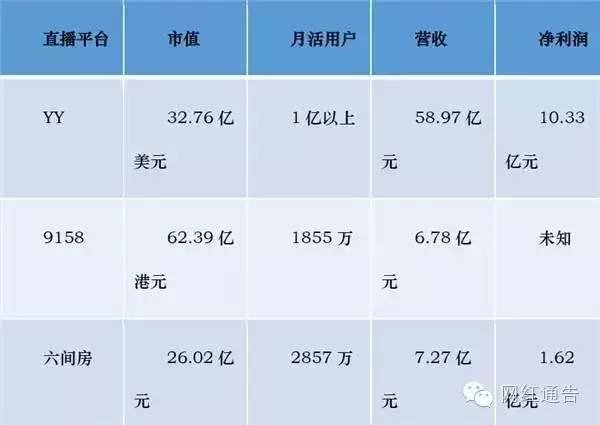

�����㳡ֱ�������־�������Ů���õĽ�ϣ���ָ���衢���衢���ձ��ݵ�ֱ�����ݡ����ڵ��㳡ֱ��ƽ̨��Ҫ��YY��9158�����䷿���ټҰ��㡢����BoBo�������㳡�ȡ�

�����㳡ֱ�����ص�—�������磬��ģ�ȶ����㳡ֱ������������������������������Ѷ���Խϵ͡�ƽ̨����������磬�������ģ������ȶ���Ŀǰ�����㳡ֱ���Ѿ��γ�“YY+9158+���䷿”���������¸�֡�

����

����2015��YY��9158�����䷿�û����������

����5.2��Ϸ��ֱ��

������Ϸֱ����ָ�ۿ���������Ϸ��ֱ�����ݣ����Ȱ���������Ϸֱ����������Ϸֱ����������Ϸֱ����Ҳ������������ֱ���ȡ�Ŀǰ���ڵ���Ϸ��ֱ���������顢���㡢��è�ȣ��������Twitch��AfreecaTV�ȡ�

������Ϸֱ�����ص�—������������չѸ�١���Ϸ��ֱ������������ǿ�����������Ѷ���Խϸߡ�ƽ̨��չѸ�٣�ҵ����������ֱ����չ�����ң���Ϸֱ�����ڶԻ���Ҫ���еȣ����������߱��ݽϵͣ���Ҫʹ����Ϸ¼��������

����5.3��������ֱ��

����������ֱ������רע��ijһֱ�����������п�ֱ�����������ݳ��ᡢ���⡢��լ������ֱ�����ټ����ƶ���������չ���졢��ñ�ݣ��γ���ȫ��ֱ��֮�ơ��ƶ�ֱ��ƽ̨ӳ�͡������ƶ���һʱ��YY�����㡢������ֱ��ƽ̨�����ַ����֣��漰����ֱ������լ�ȶ������

����

����4��7�գ�������Ա���ο�ֱͨ���������ѻ��������տ������ߴ�71��������ȫ������

�������ڷ����ֵĴ�ֱֱ�����ԣ���ֱ����Ҫ����ߣ���Ի���Ҫ��ߣ����ݳ���ֱ��������������������Ҫ��ߣ��继��ֱ������һЩ�������С��ȱ���û���������Ƽ�ֱ������

������������ֱ��ƽ̨��չѸ�٣�������ȫ��ֱ��ӳ��2015����������Ӫ���Ѿ����ڣ���ֵ����������2�ڣ����ݳ���ֱ��������ǮѸ�ͣ�����������������ı������ݳ���������7������Ѹ����տ���һ������ͳ���200��Ԫ��

����5.4������ֱ��ֱ��

������ֱ��ֱ������ȫ��ֱ���������ֱ�����ͣ���ͨ��Χ��һ�����⣬���û����ݻ���������һЩרҵ���ݡ�������Ϸֱ���⣬��ֱ��ֱ����������������ֱ���𣬽�������Ļ��ؿƼ����������������У���ƾ��������YY��֪ţ�ƾ�����ֱ���ƾ�ƽ̨����ţֱ�������ֱ�������ƾ�ֱ����

������ֱֱ��ƽ̨���ص����û���λ�Ƚ����������������ϵ��������û�����ֱ����������������档Ŀǰ��ֱֱ��ƽ̨������ͬ����չѸ�٣�������

�����������УΪ��������Ӫ�ձ�ȥ��ͬ������100%����������ÿ��20%-50%���ٶȼ���������Ŀǰ�Ѿ���չ��Ϊ���ڹ�ģ��������ֱ����У��

����������Ƶֱ��ӯ��ģʽ����

�������˳����ķ�˿“������Ʒ”�����⣬ֱ��ƽ̨Ҳ��ͨ����桢���̡���Ϸ���˵ȶ��ַ�ʽ��ʵ��������ø���ķ�չ����ֱ��ƽ̨������Ӯ����������ͨ���ֳɡ����ʻ���˲��Ƶ����룬����Ϊһ�����͵�ְҵ��

����6.1ֱ��ƽ̨ӯ��ģʽ

����6.1.1��ֵ����

������ֵ�������������߹����͡���Ա����ȡ������Ƕ����㳡ֱ������Ϸֱ�������Ƕ��ڷ�����ֱ���ȸ�����ʽ��ֱ��ƽ̨����ֵ�����ǻ���������Ҫ���֡�

����������߹�����

�����ڴ�ͳ�㳡ֱ��ƽ̨�У���վ�������������а�������������ͨ���������������������̳��й��ø���������Ʒ��������վ�����������ѽ���һ���������зֳɡ������������︶��������Ҫ���û��������ݣ����������С���ȡ��ʻ��ȵĹ����KTV���佻�ȡ�

����

����ֱ��ƽ̨�ľ���Ͱ����������2016��3��8����һλ����YangHanna�ĺ���Ů����һҹ�ͱ����ͳ���40�������

��������Ϸֱ��ƽ̨�У���ֵ������ͨ���������͡����ºͷ�˿�ȼ��ƶȹ�ͬ���á��û�ͨ���������������������ͣ����������������������ܶȣ������˷�˿�ȼ����Ϳ��Ի��ֱ������ߵ���Ȩ������ɫ��Ļ�ȡ�

������ֱ��ƾ�ֱ��ƽ̨֪ţ�ƾ����ô���ģʽ������ͨ��ֱ���ƾ������ۻ���˿��ͨ����ȡ��˿������ͱ��֡�

�����û���ֱ��ƽ̨֧��һ�����ó�Ϊ��Ա������������������桢�ۿ��������ݡ�����Ƶ���ȷ���

����6.1.2���

����ֱ��ƽ̨��Ʒ�ƹ��Ϊ���ģ�������������Ƶ�����̵���ҵģʽ����Ҫͨ��CPM��������������ʽ���С���������ҳͼƬ��������ֲ����������ʽ��

����

����Snapchat�����˾�ֲ���ʷŬ�ȵĹ��

����6.1.3��Ϸ����

����ֱ��ƽ̨ͨ������Ϸ���̽�����Ϸ���ˣ��ڹۿ���Ϸֱ����ͬʱ���Ե������������Ϸ���ƶ��˸����ܳ�Ϊ��Ϸ�ַ����������⣬��Ϸ����Ҳ��������Ϸֱ��ƽ̨��ר����YY�����䷿��9158�ȴ�ͳ�㳡Ҳ������Ϸ���ˡ�

����6.1.4��������

�������ø���Ʒ��Ӱ�������Է�˿�Ĺ��������������������Ϸֱ���û�ת��Ϊ���̵����û�������Ϸֱ��ƽ̨�У���Ϸֱ��ƽ̨��Ϊһ�����������ĵ�����ڣ���˿ͨ��������֧���Լ�ϲ��������������羺��ز�Ʒ��

����

��������֪������ƽ̨�Ա��Ƴ�“������ֱ��”���ܣ�ÿ��8����10�㲻�������տ�ֱ����ӻԾ��ʱ�Σ�ͬʱҲ���û�����Ը���µ���ʱ��

����6.1.5����

������ͳ�㳡ֱ����ͨ������Ʊ���С���Ӫ���˻����չ������ѵ���װ�Լ���չ�������������ݳ������ʽӯ������Ϸֱ��ƽ̨Ҳͨ�����¾��»������

����6.2����ӯ��ģʽ

����6.2.1�ֳ�

�����û��ڹۿ�ֱ��ʱ������������������������������ߣ��������������������������Լ����ֱ��ƽ̨���б��ֳַɣ�����ֱ��ƽ̨���������Ҫͨ����������߹���ķ�ʽ��á�

����6.2.2ǩԼ�ѡ�����

��������Ϸֱ��ƽ̨�У�ֱ��������ְҵ��ѡ�֣�����ijһ��Ϸս�ӣ���Щս��ѡ����ֱ��ƽ̨ǩԼ���е�ǩԼ�Ѹ�����������ң�֮��ѡ��(����)����ս�ӻù�˾���б����ֳɡ�

����

������Ϸƽ̨�������۱�

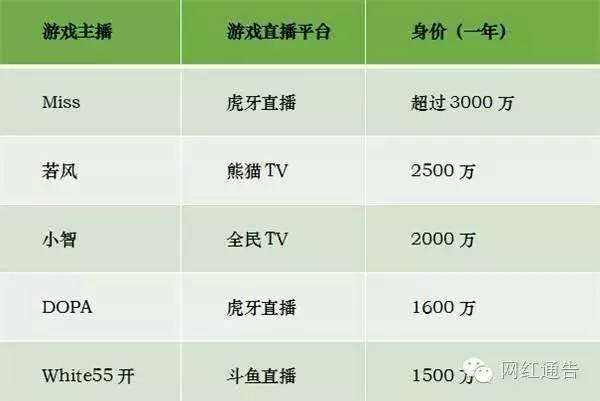

��������ǩԼ��֮�⣬ֱ��ƽ̨���Ḷ���������ʣ�һ��ÿ�¶��ڷ�����ǧԪ(��Ȼ����Ĺ���Ҳ�������������)������������Ҫ���һ��Ƶ��ֱ��������֪���ĵ羺�����������硢Miss�ȣ������������˴������������������ǵĹ��ʶ���ǧ��������

����6.2.3���

�������������������û��ۿ��������ﵽ���˼��ۿ���ʱ�ܶ��̼Ҿͻ�ѡ������Ƶ������棬����������Խ������һ�ʲ��ƵĹ��ѡ���TwitchΪ���������������Լ�ֱ���ļ�϶��Ϣʱ�䣬ѡ����Twitch���Ź�档�������ֹ�Twitch��Ҳ��һ���ֹ��������ˡ�

����6.2.4������������

�����㳡��ֱ�������Ὺ���Ա��꣬������˿�������Ա���IJ�Ʒ������ͬʱ��Ҳ�����һЩ���µĻ���������ݳ�ӯ������Ϸ����һ�㶼��ij����Ϸ���йأ�������Ϸֱ��ƽ̨�ٰ��ר�����Ի�����档

�����ߡ���Ƶֱ�������Ӱ�켰����

����7.1������ֱ����Ӱ��

����������̬��������ԭ��ʵ

�����������ۼ������������“��̬����”���ۣ���Ϊ�ڴ��ڴ���������ִ���ᣬ���Ƕ���绷������֪�ںܴ�̶�����ý���ṩ��“��������ʵ”��Ӱ������ң���������“����ʵ”����ƫ�ƣ���Ϊһ��“��̬��ʵ”��

����Twitter��������ý�����͵IJ�����ʹ�κ��˿�����ʱ��ؼ�¼���ڷ������£���һ���̶��ϴ�������̬���������������������˶��졢ͼƬ���ܶ���ȡ�壬������ʹ��ʵ�����ø�Ϊ���ӡ�

�����ƶ�ֱ��ƽ̨�ij��ֽ������һ���⡣�û��������κ�ʱ���κεص�����Ƶ����ʽֱ���������ڷ������¸�ȫ���翴������Ա�֤���������е������������̶ȵ������ʵ���Ǻϡ�

��������������ϣ�������ֱ�����ռ��������紫�������ʵķ�Ծ�������������š����֣��������罻�����ȫ��ֱ�����ڳ�Ϊһ�����ơ�

����“ֱ��+”������ռ�

����“ֱ��+”�����ݴ��������˻���������ռ䡣������ֱ�������������ֱ������Ϸֱ�����㳡ֱ���ȣ���չ�������ķ�����ֱ����������ֱ�����罻ֱ����VRֱ��������ֱ������ҵֱ������һ���㣬��ʾ��ֱ����һ���ߵ�ǿ����������ֱ�������Ѿ���ʼ���ֽ���Ӫ����������֮��“ֱ��+”�����е���������ռ佫����������ҵ��̬ע���µĻ����������־�Ӱ�졣

�����߸�����ƽ̨��“��ֱ����������”

����ֱ����Ϊһ�ִ����ֶβ������µģ��������ƶ��������ռ�֮��ֱ��ȴ����һ���������Ĵ����ֶΡ��������ǿ�������Ѷ���ŵ�������APP������ֱ��ģʽ��QQ��Twitter��Facebook���罻ý��Ҳ������ֱ��ģʽ����һ���㡣��Ȼ��������ֱ���������Ϊ���紫��ƽ̨��Ӳͨ���ͱ��䣬����ν“��ֱ����������”��

����7.2������ֱ��������

����ֱ���ƶ�������һ���������

������Ƶֱ�������Ѿã������ڵĴ����ݳ�ֱ������������ֱ����PCʱ���Ļ�����ֱ��ƽ̨�ٵ��ƶ�������ʱ�����ƶ�ֱ������Ƶֱ���������ʵı仯��

����2012�꣬YYƽ̨�Ƴ�YY��Ϸֱ�����ڹ��ڿ�������Ϸֱ����Ԫ�ꣻ�˺�����“һ��������һ����Ƶ��һȺΧ�۵�‘�Թ�Ⱥ��’”����Ƶֱ��ģʽ��ʼ���У�YY��9158�����䷿��ֱ��ƽ̨ƾ������“�㳡”ģʽ�ɹ������˵�һ���û������ǣ�������PC�˵ļܹ�����ʱ�Ļ�����ֱ����ҵ����Ե�һ����Ҫ����Ϸֱ�����㳡ֱ��Ϊ������δ��չ��Ϊһ��ȫ���

��������ֱ����ҵ�������������ƶ�������ʱ����ͨ�ż������������������������ӣ���Ϊ�ƶ�ֱ����һ������ڵĵ����ṩ����ʵ��“��������”���������ı����£������ƶ�ֱ��ƽ̨��2015������ӭ�����������㳡ֱ������Ϸֱ����������ֱ���ٵ�������ֱ����ȫ��ֱ��������ֱ��������ֱ�����Ԫ����չ���ʱ�����ӿ�룬���Խ��Խ�࣬BAT�����ӡ�С�ȹ��������Ƽ���˾���룬ٲȻһƬ��ɱ֮�ơ�

����ֱ���罻��������Ƶ�罻�߸����֡�ͼƬ�罻

����������ֺ�ͼƬ��dz����Ϣ��������Ƭ��ʱ��������罻��ʽֻ������Ƶ����Ϊ��Ƶֱ�����л����ԡ��ӽ��ԡ���ʱ�ԡ�����ԡ���ȷ���Ե����ԣ�������û�����Ⱥ���Ŷȵ���Ч��ʽ��

������ˣ�QQ��İİ��Facebook��Twitter�ȹ������������罻�����Ʒ���Ѿ��Ƴ�����Ƶֱ�����Ӷ�ʵ�ָ�ǿ�Ļ����Ժ��罻�ԡ�����һ�����棬ֱ�������ĺ�����Ȼ���罻���������������ںʹ�����

��������������Ƶֱ��ƽ̨�ijɹ������ٶ����罻ý���Ӱ�������С���ˣ��罻�����ǻ�����ֱ��ƽ̨δ������Ҫ��չ����֮һ��

����ֱ�����Ż���������������֮��Ŀ���ƽ̨����

����������������쾭�úͷ�˿���á�����������֡�ͼƬ�����͡�BBS�ȣ���PCʱ�����������׳����������Ϸֱ�����㳡�ȣ��ٵ��ƶ��˵�“���˿�ֱ��”ģʽ������ٲȻ�Ѿ�����һ����IP����������Ƶֱ��ƽ̨����δ��֮ʱ�����쾭�û������ˡ�

����һ���棬���������쾭�õ������������ֱ����ҵ����������������������Դ����һ���棬ֱ��ƽ̨��������ϣ���Լ���Ϊ���������������Ҫƽ̨�����ǣ�������ֱ��ƽ̨��Ȼ��Ȼ�γ��˻�Ϊ���С��������ٵĹ�ϵ��

�������ǣ���Ϊһ�ֵ߸��Ե���ҵģʽ����ȫ������Ҫ���������ȡ�û�ע������ֱ��ƽ̨ע������Ц�����ֱ��ƽ̨���������������������������Ķ������ڼ�ֵ�����ּ�ֵ�������俪���ԡ�

����������������һ���ӷ�����ŵľ���������ƽ̨��Ϊ����ģʽ����ͬ��������ֱ��ƽ̨���������ǿ���������������ƶ���Ƶֱ��ƽ̨MeerkatѸ�ٰܸ���Twitter��Periscope��Facebook��FacebookLive��δ�����ܹ�ʤ����ֱ��ƽ̨һ���������ۺϡ����š�ֻ�л��������㹻��ֱ��ƽ̨���л���������ǿ��

������ˣ������͵�ֱ��ƽ̨�ض�����“���ר”�ĵ�һ����ƽ̨������“���ȫ”���ۺ�ֱ��ƽ̨��ͨ�����ź�����ʵ�ֹ�Ӯ�����ǵ���������Ҫ��������������������������

����ֱ��ȥ��������Ů����������֮��Ļ�����ֱ����ֵ�ھ�

����һ���棬��Ƶֱ���Ѿ���Ϊ�û��˽���ʵ����ĵ�һѡ�����Ŷ�������Ƶֱ����������ȴ�����������Ѿ��أ���һ���棬ֱ��ƽ̨Ϊ��ӭ�ϻ��������û��Ŀ�̽����ͨ���ṩ������ɫ�����ݵȴ���������ʽ�����û�����ȡ������ʹ�öԱ�����ɫ�����ݵĹܿس�Ϊ����������ֱ��ƽ̨��������Ե�һ�����⡣

�����ڹ��ڣ�����ֱ�������¼�������Ů�����¼���ʹ����Ƶֱ���еĵ��ס�ɫ�������Ϊ���ڹ�ע�Ľ��㡣2016��4�£��Ļ����·���25��Υ��Υ�滥�����Ļ���鴦�������������ֱ��ƽ̨��ָ“�����ṩ�����������ࡢ�������������Σ����ṫ�����ݵĻ������Ļ���Ʒ”��

��������Ԥ������ֱ��ƽ̨�ļ�ܽ��������ϸ�ֱ��ƽ̨������ȥ�������߳���Ů���������õ���Ӱ����Ů����������֮��Ļ�����ֱ����ֵ�ھ������ݲ���ع顣�����ں캣��������ֱ����ҵ��Ȼӭ��һ����ϴ�ơ�

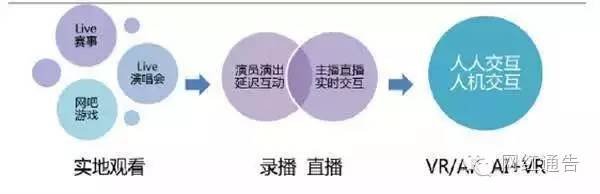

����ֱ������һ����̬��VRֱ��

��������˹�ڡ�������ƫ��һ����д����“һ����ý��ij��֣�������һ���������IJ�����”������ʵ��VR����������һ�ּ�����ҵ���VR�����������ʱ�����ӿ�룬Ӧ�ò��治����չ��ֱ��ƽ̨�����ر�VR��Ӱ�졣VR���������ڳ����С��ٳ��С�

����

����������������ֱ��ƽ̨���ڻ�������VRֱ����������Ϸֱ����ͷTwitch�Ѿ������Ƴ�VRֱ��ƽ̨�������ƶ�ֱ��ƽ̨����ֱ��Ҳ������ҵ��������VR�ƶ���Ƶֱ����

����������ҪVR���Ѳ�Ʒ�����У�2016�걻�㷺��Ϊ��VRԪ�꣬VR�豸���ռ�������VR��ҵ�ķ�չ����ֱ��������VR��õ�Ӧ�ó���֮һ����˿��������VR����Ϊֱ���г��ĵ߸��Դ�����������Ϊ����ֱ����ҵı��䡣

����δ����VR���������㷺Ӧ���������¼����ݳ��ᡢ������������Ϸ�ȵ�ֱ����Ҳ����Ϊ�罻��ֱ��ƽ̨�ı��䣬��ʱ��VRֱ������Ϊ������ֱ�����ռ���̬��

- ��ǩ�����䷿�����²���

- �༭��С��

- �������