千亿保单质押贷款 稳稳的现金流?

千亿保单质押贷款 稳稳的现金流?

贷款额度一般为保单现金价值的80%;贷款时只认合同不查征信;办理时需防范诈骗、信息泄露风险

除了银行或其他普惠金融机构,很多人还不知道保险公司也可以贷款。不过,这项业务是保险公司专为其客户设计的,这就是保单质押贷款。

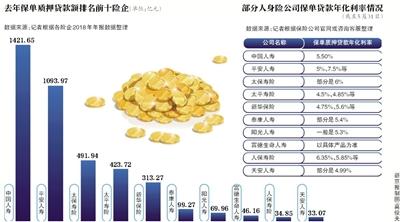

据新京报记者不完全统计,2018年,有数据可查的71家险企的保单质押贷款总规模为4346.73亿元,与2017年相比,增长了26.33%。去年,有5家险企的该项业务规模超过百亿元,中国人寿、平安人寿更是超过千亿元。

新京报记者了解到,目前保单质押贷款年化利率大多在4%-6%之间,一般期限最长为6个月,贷款额度一般为保单现金价值的80%。

在这种融资方式逐渐被大众熟悉的同时,值得关注的是,对于保险客户而言,若还不上保单质押贷款的钱,则有可能影响保险合同的存续性。此外,办理该项业务的保险客户还要防范某些诈骗、泄露信息的风险。

中国人寿、平安人寿业务规模超千亿

所谓保单质押贷款,可以简单理解为,投保人将保单现金价值作为担保,把所持有的保单抵押给保险公司,从而获得借款。近年来,这种融资方式逐步被公众了解、接受,保险公司的质押贷款规模也在不断扩大。

据新京报记者不完全统计,2018年,有数据可查的71家险企保单质押贷款总规模高达4346.73亿元,与2017年相比增长26.33%。与2015年底寿险全行业该业务2298.6亿元的总规模相比,发展不可谓不快。

去年,中国人寿、平安人寿、太保寿险、太平寿险及新华保险5家险企保单质押贷款规模均超百亿元。其中,中国人寿、平安人寿更是超千亿元,分别高达1421.65亿元、1093.97亿元。

中国人保2018年年报显示,去年保单质押贷款利息收益为1.74亿元,占公司总营收的比例为0.03%。新华保险2018年年报显示,去年保单质押贷款利息收入为13.68亿元,占总营收的比例约为0.89%。

平安人寿相关负责人对新京报记者表示,质押贷款业务是为解决客户短期的资金需求而提供的一项服务,也是保险业服务消费者金融需求的一个方面。对外经贸大学保险学院教授王国军认为,这项功能仅适合那些有保险保障需求,短期内需要现金流的保单持有者,当然,对现金价值较大的保单来说,这项功能更有价值。

有险企产品贷款利率超8%

目前,各险企保单质押贷款额度一般为保单现金价值的80%。所谓的现金价值,可理解为投保人退保或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额,相应年份的现金价值会在保险合同中披露。

一位保险投保人向记者展示了一款消费型重疾险的现金价值,据悉,该款保险年交保费2725元,总计交30年,保额为50万元,保到70岁。这款产品第一年末的现金价值仅有310元,即便在现金价值最高的年度也仅有54825元,因此,该产品最高贷款额度为43860元。

新京报记者从保险公司官网以及客服处了解到,目前保单质押贷款的年化利率大多在4%-6%之间,与银行年化利率5%左右的个人信用贷相差不大。也有一些保险产品的保单质押贷款利率较高,甚至高于8%。例如,上海人寿盛世加利两全保险(万能型)目前贷款利率为8.35%。

具体来说,不同保险公司贷款利率不同,同一家保险公司不同产品的贷款利率也会有所区别。例如,复星保德信人寿官网显示,财富鸿盈A款两全保险(分红型)/财富鸿盈B款两全保险(分红型)的保单质押贷款利率为6%,其他非万能型产品的利率为5.4%,万能型产品为6.9%。

也有的保单质押贷款利率低至3.25%。例如,工银安盛人寿在2001年11月1日前签发的非分红保单,目前的利率为3.25%。此外,中美联泰大都会、陆家嘴国泰等险企有的保单质押贷款利率低于4.5%。

对此,王国军说,不同类型保单的收益情况不同,因此,保单质押贷款的利率自然有所不同。“保险公司不是银行,保单质押贷款只是多为投保人提供一项金融服务而已,不会做太多,也不允许做太多。”

记者了解到,保单质押贷款的期限一般最长为6个月,到期后,贷款人可以偿还本息,也可以只还利息,继续使用本金,贷款的时间比较灵活。此外,保单质押贷款的申请人主要为投保人,当投保人与被保险人为非同一人,则需被保险人授权。贷款期间,保险合同也会正常履行。

存逾期风险?还不上款,保险合同终止

“客户要做保单贷款,一般是拿着合同到公司柜台,填一个贷款申请表,经过拍照等程序,提交材料后,贷款很快就会下来。基本上,上午办手续,下午钱就到账。保单质押贷款不查征信,只认保险合同,比到银行贷款方便得多。当然,保单必须在有效期内,并且有贷款功能。”某大中型险企保险代理人王猛(化名)对新京报记者表示。

据了解,上述保单质押贷款不查征信,只认合同的做法并非个例,而是业内经营此项业务的普遍做法。那么,这类贷款是否会产生逾期等信用风险?保险公司是否会因此出现损失?

一位保险行业专家对记者表示,保险公司之所以不查借款人的征信,主要是因为借款人的保单已经抵押在保险公司,并且,借款金额持续小于现金价值。即便借款人不还款,其质押保单所拥有的现金价值也能覆盖其借款本息。

王国军认为,对于保险公司而言,保单质押贷款的风险无非是信用风险,“风险确实很低。”

不过,对保险客户而言,若还不上保单质押贷款的钱,则有可能影响保险合同的存续性。新京报记者在多个保险合同中看到,保单贷款相关条款明确规定,若投保人到期未能足额偿还贷款本息,则投保人所欠的贷款本金及利息将作为新的贷款本金计息。并表示,自贷款本金及利息加上其他各项欠款达到本合同保险单的现金价值的当日24时起,合同效力终止。

某保险客服人员对记者解释称,“实际上,这就是用保单的现金价值去抵扣了投保人借走的本金和利息。”投保人如果还不上保单质押贷款的钱,最糟糕的结果就是保险合同终止。

照此理解,若投保人最后实在无力偿还或故意不偿还贷款,保险合同效力终止后,投保人无需再偿还贷款。

银保监会等曾提示相关业务风险

值得关注的是,保险客户在办理相关保单质押贷款业务时,也要防范一些诈骗、信息泄露的风险。

新京报记者注意到,去年年中到今年年初,银保监会、深圳银保监局及上海银保监局均对保单质押贷款业务发布了相关提示。

今年1月,上海银保监局称,个别P2P不法分子利用非法获取的保险公司客户信息,在电话中冒充保险公司工作人员,以回馈老客户、保单升级以及赠送礼物为由,将一些年长客户骗至其营业场所,随后利用年长客户防范意识弱、手机操作不熟悉的特点,获取年长客户的信任后将其手机骗至手中进行操作,通过保险公司的官方微信等申请保单质押贷款,诱骗年长客户与其签订理财协议后将保单贷款资金转走。

去年末,深圳银保监局发布关于保单质押贷款业务的消费提示称,近期,发现有不法分子通过窃取保险消费者保单信息及银行账户密码和电子证书利用保单质押贷款进行诈骗,这些违法行为严重影响了保险市场秩序,造成了恶劣影响。

为此,深圳银保监局提示保险消费者,在办理保单质押贷款业务时,要注意防范相关风险,避免自身的合法权益受到损害。此外,保险消费者办理保单质押贷款业务后要注意做好资金规划,及时按合同约定归还贷款本息,避免对自己保单的保障权益造成不利影响。

去年5月末,银保监会曾发布提示称,(有非保险机构人员)冒充保险公司从业人员,以“保单分红”“保单升级”“赠送礼品”“售后服务”等名义联系保险消费者,取得信任后,贬低消费者已购买的保险产品价值,诱导消费者办理退保或保单质押,转投其推荐的高收益“理财产品”,此行为很可能涉嫌诈骗或非法集资,严重威胁消费者资金安全。在遭遇此类情况时,消费者一定要提高警惕。

新京报记者 潘亦纯

- 标签:

- 编辑:小东

- 相关文章