传媒行业第三季度呈现弱复苏迹象

根据广发证券股份有限公司《证券研究报告》季报显示,就营销方面而言:传媒业短期释放出微弱回暖信号,直播带货分走部分广告主预算,而未来楼宇媒体、互联网媒体在一级市场不振、新商业模式未落地的情况下,将主要依赖于传统广告主客户挖潜。

盈利质量有改善

从归母净利润口径来看,2019年第一季度至第三季度共有126家公司盈利,21家公司亏损,亏损公司数量同比增加10家,盈转亏公司16家;126家盈利公司中121家公司持续盈利,5家公司扭亏。

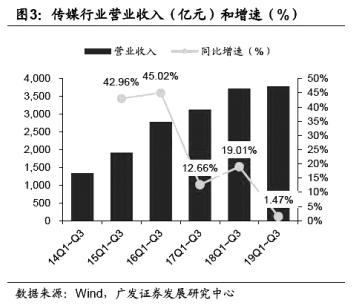

营收加速见底,扣非净利润同环比均有改善。2019第一季度至第三季度,传媒行业实现营业收入3782.67亿元,同比增长1.47%,增速比2018年同期(19.01%)大幅下滑。2019年第三季度实现营业收入1329.6亿元,环比增长2.43%,同比持平。从归母净利润来看,2019年前三季度,传媒行业归母净利润盈利387.27亿元,同比下滑12.8%。

我们统计2016年至2019年前三季度年样本池盈利公司的数量分布情况可以发现,净利润增速在10%―50%的稳健增长区间的公司数量从2018年第一季度至第三季度的34家下降至2019年第一季度至第三季度的23家。从盈利的持续性来看,2017年至2019年前三季度连续盈利,且2019年前三季度的净利润增速在10%―50%区间的公司数量为21家。而2018年同期满足条件的公司数量则为40家,持续盈利的公司数量出现明显减少。

2019年前三季度,传媒行业经营性现金流净额为357.81亿元,同比增长134.61%,盈利质量明显改善,主要得益于广告、游戏和教育行业的显著改善。2019年第一季度经营性现金流净额提升明显,2019年第二季度同比下滑21.67%,至104亿元,2019年第三季度同比大幅增长66.42%,至124.2亿元。

下沉市场有新增

就行业而言,下沉市场成时长新增量唯一亮点,泛娱乐行业付费率期待提升。

微信、QQ月活下滑,BAT用户均超10亿。根据Quest Mobile数据,2019年第三季度中国移动互联网用户月活规模达11.33亿人,相比年初仅增加238万人,标杆性的社交软件微信、QQ月活分别同比下降0.48%和1.08%,至9.40亿人和6.53亿人。而2018年全年互联网月活的增量约为4607万人。

时长总体增量潜力挖掘殆尽。根据Quest Mobile数据,2019年第三季度末人均单日使用时长约为359.8分钟/人/天,同比增速约为7.3%,但相比年初以来仅仅增长了18分钟,相比去年来说大幅放缓。从潜在的天花板而言,人均6小时每天的手机使用时长确实也很难再有新的增量空间。

但同时,下沉市场的增量结构正逐渐由用户数量向用户时长转化。根据Quest Mobile数据,三线城市及其以下的月活人数在2019年第三季度以来增长了300万左右,而2017年第三季度到2018年第三季度期间增长了2600万人,用户绝对量的增长同样处于大幅度放缓的过程中。

在用户增长时长上,低线城市或许仍有一定的空间。根据Quest Mobile数据显示,2019年9月三线城市及其以下人群日均使用手机时长达到了4.47小时/天,距离市场的平均水平仍有1个小时左右的增量空间。考虑到对于下沉市场的争夺,我们认为,这一增量红利将会被迅速填满。

目前,在争夺增量时间的领域中,短视频和电商领先。根据Quest Mobile数据,9月贡献低线城市增量最大的系短视频和电商,而增长率最快的主要系教育工具、社群电商和游戏平台。对标一二线城市来看,我们认为,低线城市或也同样已经从社交网络渗透转向娱乐内容、细分领域的渗透阶段。

广告主新需求待挖掘

行业拐点仍待确认,宏观压力之下可挖掘传统广告主的新营销需求。根据CTR数据,2019年8月中国广告市场合计刊例花费同比下滑4.2%,下半年整体广告营销行业行业拐点仍待确认。但我们认为,行业内部结构发生了一些新的变化,主要体现在两个方面:

一方面,广告营销行业新业态开始持续分流。从媒体方面来看,直播营销吸引了越来越多品牌商的投放预算。根据36氪的数据,今年天猫“双11”预售首日,近10万淘宝主播开播,对比去年预售,淘宝直播引导成交同比增长15倍,1.7万家品牌使用了直播营销渠道。直播带货作为投资回报率最高的营销方式之一,我们认为,在大盘不景气的情况下会继续分流广告主预算。

另一方面,广告主结构持续在发生变化,传统广告主可挖掘空间大。根据我们分析,以刊例花费口径来看,食品、饮料以及药品类广告主最主要的投放渠道为电视广告。而邮电通讯类广告主90%以上的广告预算都投向了互联网。广告主的投放流向根据行业不同有所差异,其中传统广告主整体预算可转移空间大。

与此同时,楼宇媒体仍能持续享受广告主结构变化红利,以传统行业为代表的广告主对公司媒体价值认可度正在持续提升。第三季度日用消费品广告投放占比由上半年的31%增至35%,且第三季度同比增速接近20%。其中,食品饮料类、化妆品类、清洁用品类及服装类等传统广告主投放增长显著。

(作者系广发证券股份有限公司广发传媒行业研究小组分析师)

- 标签:

- 编辑:小东

- 相关文章